原標題:一體壓鑄行業(yè)研究報告:壓鑄顛覆汽車百年制程,行業(yè)將迎黃金時代

一、“一體壓鑄”帶動車身制造工藝百年未有之變革

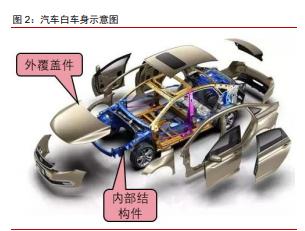

汽車制造工藝主要分為沖壓、焊裝、涂裝、總裝四大工藝環(huán)節(jié)。傳統(tǒng)汽車車身為鈑金焊接結(jié)構(gòu):1.沖壓:將整卷鋼板或鋁板用多臺大型壓力機連續(xù)沖壓成小塊鈑金零件。2.焊裝:將沖壓完成的小塊鈑金件拼焊為車身結(jié)構(gòu)件,包括四門及前后蓋(引擎蓋+后備箱蓋),焊接完成的車身結(jié)構(gòu)件即為白車身。3.噴涂:將焊接完成的白車身噴涂油漆,實現(xiàn)防銹和美觀作用。4.總裝:將懸架及動力系統(tǒng)、電控系統(tǒng)、內(nèi)飾件裝配至車體上,最終完成整車制造。

當前供應鏈模式下,整車廠完成外覆蓋件沖壓、整車焊裝及噴涂,其余環(huán)節(jié)由零部件廠生產(chǎn)。外覆蓋件涉及到整車造型而由整車廠生產(chǎn)。除外覆蓋件外,整車廠通常將其他所有白車身、座椅、懸架結(jié)構(gòu)件的沖壓環(huán)節(jié)和組件焊接環(huán)節(jié)交由零部件供應商生產(chǎn)。整車廠將零部件廠生產(chǎn)的白車身組件,再與廠內(nèi)自產(chǎn)的外覆蓋件一起焊裝為白車身,而后噴涂、總裝,完成整車制造流程。 零部件廠生產(chǎn)白車身組件生產(chǎn)采用沖壓+機器人焊接工藝。白車身組件外形結(jié)構(gòu)復雜,無法用單一板材直接沖壓成型,目前普遍采取沖壓成多個小零件再焊接的模式生產(chǎn)。先由壓力機將板材沖壓成多個小鈑金零件,再通過機器人焊接工作站,采用電阻焊(點焊)的工藝焊接成整塊組件。上述產(chǎn)品通常由零部件公司生產(chǎn),并出貨至整車廠。 整車廠制造白車身整車普遍采用機器人焊接工藝。整車廠將零部件廠生產(chǎn)完成的白車身組件與整車廠內(nèi)自產(chǎn)的外覆蓋件一起焊接而成整車白車身產(chǎn)品。白車身整車焊裝通常采用上百臺大型工業(yè)機器人采用以電阻焊為主的焊接工藝生產(chǎn)。目前業(yè)內(nèi)一條產(chǎn)能在50JPH(每小時生產(chǎn)50輛車)的白車身焊接線,通常需要300~400臺工業(yè)機器人。 傳統(tǒng)沖壓焊接工藝模式加工鋁合金難度較大,全鋁車身普及受限。白車身采用鋁合金替代鋼材通常可使自重降低1/3左右,從而減少油耗或電池用量。上世紀90年代,奧迪 最先在A8系列轎車采用全鋁車身,使其白車身重量由原先300kg以上降至215kg。過去十年新能源車崛起,通過車身減重來降低電池裝用量成為新能源車降本重要手段,特斯拉Model S、蔚來ES8等車型均采用全鋁車身。但鋁合金表面高熔點氧化層影響焊接強度、韌性較低影響沖壓效果。以奧迪A8為例,其全鋁車身制造通常需要包括點焊、激光焊、渦流焊、鉚接、自切削螺釘聯(lián)接、卷邊等14種連接工藝,制造工藝復雜度遠高于以電阻焊為主的鋼制白車身。因此近年來包括特斯拉在內(nèi)的各大車企主要采用鋼鋁混合焊接車身。減重性能更好的全鋁車身在現(xiàn)有沖壓+機器人焊接的工藝模式下預計難以普及。

壓鑄是鋁合金材料最高效的鑄造成型方法 壓鑄是將熔化狀態(tài)金屬在模具內(nèi)加壓冷卻成型的精密鑄造方法。金屬制品主要采用機床銑削、鈑金成型焊接、鑄造三種工藝生產(chǎn)。其中鑄造主要生產(chǎn)內(nèi)部結(jié)構(gòu)復雜,難以用鈑金成型或機床銑削不具有經(jīng)濟性的零件。鑄造主要分為砂型鑄造和特種鑄造兩類,壓鑄屬于特種鑄造范疇。壓鑄全稱壓力鑄造,是一種將金屬熔液壓入鋼制模具內(nèi)施以高壓并冷卻成型的一種精密鑄造法。壓鑄適合鑄造結(jié)構(gòu)復雜、薄壁、精度要求較高、熔點比鋼低的金屬零件(鋁、鋅、銅等)。作為一種幾乎無切削的近凈成形金屬熱加工成型技術(shù),其產(chǎn)品具有精密、質(zhì)輕、美觀等諸多優(yōu)點,廣泛應用于汽車、家電、航空、機械等諸多行業(yè)。 壓鑄具備高效、高精度的優(yōu)勢,但受模具熔點所限,主要生產(chǎn)鋁合金、鎂合金等。與采用石英砂做鑄造模具的重力鑄造相比,壓鑄具有以下優(yōu)勢:1.模具可以反復利用;2.通過模具內(nèi)的冷卻系統(tǒng)可以實現(xiàn)快速成型并實現(xiàn)連續(xù)生產(chǎn);3.冷卻中對熔融金屬施加壓力保證零件具備更好的應力強度;4.金屬模具內(nèi)部尺寸精確,可做到精密鑄造。壓鑄雖然高效,但因模具材料均為鋼制,因此只能制造熔點比鋼低的金屬。目前壓鑄行業(yè)所使用的基材主要是鋁合金、鋅合金、銅合金、鎂合金等合金材料,其中鋁合金的占比最高。鋼材因熔點較高,因此只能采用每次需要破拆石英砂模具的重力鑄造,效率較低。 壓鑄機和壓鑄模具是壓鑄生產(chǎn)的核心設備,結(jié)合周邊配套設備即為壓鑄島單元。壓鑄機就是用于壓鑄零件生產(chǎn)的機器。壓鑄機相對標準化,通過安裝不同的壓鑄模具可實現(xiàn)多種形狀壓鑄零件的生產(chǎn)。當壓鑄生產(chǎn)時,現(xiàn)將熔融的液態(tài)鋁合金倒入壓鑄機的壓射機構(gòu)內(nèi),壓射機構(gòu)將鋁液推入模具內(nèi)并加壓成型,通過模具內(nèi)的冷卻系統(tǒng)將鋁合金零件快速冷卻至固態(tài),最后模具打開由機器人取出零件、清理噴涂脫模劑再進行下一個循環(huán)生產(chǎn)。壓鑄生產(chǎn)溫度高、煙氣多、噪聲大,業(yè)內(nèi)通常采用自動化生產(chǎn)。壓鑄機周邊需要配套熔煉爐、機邊爐、取件和清理噴霧機器人、切邊設備、機加工機床、檢測設備、冷卻系統(tǒng)、排氣系統(tǒng)等,上述周邊設備與壓鑄機、壓鑄模具組合在一起的壓鑄生產(chǎn)單元即為壓鑄島。 減重需求促使車身采用鋁合金替代鋼材,壓鑄鋁件逐漸應用于車身結(jié)構(gòu)件。受制于壓鑄機規(guī)格,傳統(tǒng)壓鑄生產(chǎn)零部件尺寸通常在600mm以內(nèi),以汽車零部件、電機外殼、手 機機殼、消費品金屬件為主。過去十年間,壓鑄機最大規(guī)格在鎖模力5000噸以內(nèi),需求主要用于生產(chǎn)商用車變速箱外殼和乘用車發(fā)動機缸體。新能源車普及和燃油車減排趨勢使 車身結(jié)構(gòu)件鋁代鋼減重需求日益增加。大眾、寶馬等德系廠商已逐步在白車身復雜結(jié)構(gòu)處采用壓鑄鋁合金件替代傳統(tǒng)鈑金焊接件,壓鑄車身結(jié)構(gòu)件尺寸逐漸增大。但受限于固有鈑金焊接車身的造車思維定式以及現(xiàn)有壓鑄機規(guī)格限制,傳統(tǒng)車企并未提出直接采用鋁合金一體壓鑄方式生產(chǎn)車身,焊接車身仍是當前主流造車模式。

特斯拉首推一體壓鑄車身取代傳統(tǒng)焊接工藝,顛覆現(xiàn)有車身制造流程 2019年特斯拉提出“一體鑄造”技術(shù),開啟壓鑄機規(guī)格大型化趨勢。2019年特斯拉發(fā)布新專利“汽車車架的多向車身一體成型鑄造機和相關鑄造方法”,提出了一種車架一體鑄造技術(shù)和相關的鑄造機器設計。若實現(xiàn)B級車整車一體成型,壓鑄機鎖模力需要在1萬噸以上,而現(xiàn)有壓鑄機最大噸位在5000噸級。所以特斯拉采取較穩(wěn)健的逐步大型化策略,先開發(fā)6000噸級壓鑄機生產(chǎn)較小的后部車體結(jié)構(gòu)件,待技術(shù)成熟后再逐漸將壓鑄機和鑄件大型化。過去十年間壓鑄機最大鎖模力停滯在5000噸,但特斯拉一體壓鑄車體工藝推動壓鑄機大型化成為行業(yè)趨勢,壓鑄機行業(yè)進入技術(shù)升級期。 2020年,特斯拉采用6000噸級壓鑄單元Giga Press生產(chǎn)Model Y后部車體。特斯拉在北美弗里蒙特工廠和上海工廠部署多套Giga Press壓鑄島單元,采用一體成型壓鑄的 方式生產(chǎn)Model Y的整個后部車體,將原先焊接工藝所需的70多個零件減少為2個,制造成本降低 40%。未來在柏林工廠也將部署多套 Giga Press 壓鑄島單元用于生產(chǎn)車體。本次給特斯拉北美工廠提供Giga Press壓鑄島單元的供應商為意大利IDRA集團,該集團為力勁科技全資子公司。目前特斯拉北美、柏林工廠Giga Press壓鑄島單元為意大利IDRA供貨,上海工廠壓鑄機由力勁深圳工廠供貨。 未來特斯拉將持續(xù)加大一體壓鑄范圍,不斷取代傳統(tǒng)沖壓-焊裝工藝。繼Model Y后部車體成功采用一體壓鑄工藝制造后,特斯拉持續(xù)加大一體壓鑄車體應用范圍。2020年 電池日公布了下一代車身底盤設計方案,整車底板由2~3個大型壓鑄件組裝而成,徹底取代傳統(tǒng)沖壓-焊裝工藝。新一代全壓鑄車體底盤減少了370個部件、重量降低10%、增加14%續(xù)航里程。通過一體壓鑄技術(shù)的導入,大幅降低零部件數(shù)量,簡化造車流程,傳統(tǒng)沖壓-焊接部件占比進一步降低。

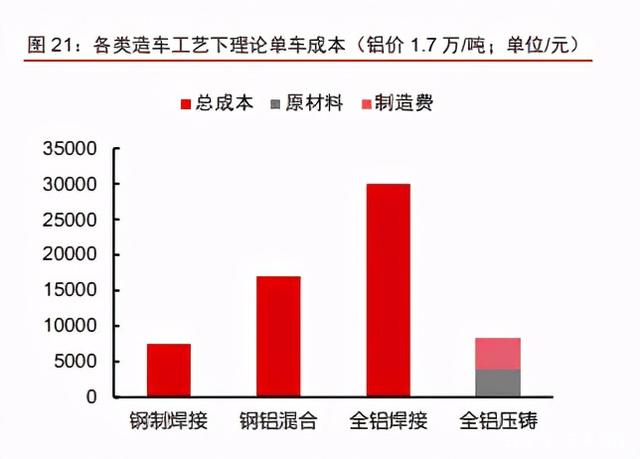

一體壓鑄工藝是汽車制程中的顛覆性技術(shù),壓鑄機有望成為汽車制造領域的核心裝備。從上世紀初焊接技術(shù)逐步成熟以來,汽車車體制造工藝均以鈑金沖壓+焊接為主。上世紀 70 年代以前,汽車車體焊接主要由人工作業(yè)完成。20 世紀 70 年代數(shù)控技術(shù)逐步成熟,工 業(yè)機器人誕生,最早應用于汽車焊接工藝。過去 50 年間,汽車車身制造工藝始終以鈑金 沖壓+機器人焊接為主。本次特斯拉一體壓鑄技術(shù)有望使汽車車體制造工藝重大變革,壓 鑄機有望取代焊接機器人成為造車核心裝備。 二、一體壓鑄車身工藝具備極高經(jīng)濟性 特斯拉 Model Y 一體壓鑄后車身成本下降 40% Model Y 一體壓鑄后車身成本下降 40%,零部件減少 79 個。2020 年特斯拉電池日 上,公司介紹稱 Model Y 后車身結(jié)構(gòu)件采用新型一體壓鑄工藝后,成本較沖壓-焊接工藝 降低 40%,并且零件減少 79 個。一體壓鑄降低車體制造成本大幅降低,優(yōu)化生產(chǎn)流程。 理論上可使全鋁車身成本下降 73% 1、 鋼制焊接車身:合資品牌國產(chǎn)化的以鋼制為主的主流 B 級車 焊接白車身成本大概在 7000~7500 元/臺左右。 2、 鋼鋁混合焊接車身:2019 年廣汽蔚來發(fā)布的合創(chuàng) 007 采用鋼鋁混合車身打造,發(fā)布 會介紹其車身成本為 16529 元。鋁合金價格已從 2019 年底的 1.5 萬上漲至近期 1.7 萬元,可以大致推算采用焊接工藝的全鋁車身造價在 1.5 萬~2 萬元/臺左右。 3、全鋁焊接車身:某外資品牌國產(chǎn)化全鋁車身的 D 級車焊接白 車身成本大概在 4 萬元以上。國產(chǎn)的某款用鋁量高于 90%的 SUV 全鋁車身制造成本 在 3 萬左右,加上四門兩蓋價格約 4 萬。考慮到該款 SUV 白車身重量達 350kg 偏重, 優(yōu)化設計后,主流 B 級車全鋁車身焊接白車身成本估算在 3 萬元/臺。 4、壓鑄全鋁車身:普通 B 級車鋼制白車身重量通常在 300~400kg,鋁替代鋼可使白車身 重量降低 30%~40%。以 D 級車的奧迪 A8 為例,其全鋁架構(gòu)的 D4 型號白車身重量在 231kg。同時特斯拉下一代全鋁壓鑄底盤較焊接底盤減重 10%,可以大致推算出如果 全部采用壓鑄工藝的 B 級車的白車身含車門大致重量在 200~250kg。制造成本方面, 根據(jù)以壓鑄鋁合金汽車零件為主業(yè)的文燦股份招股書所示,2017 年鋁合金壓鑄件成本 大約在每公斤 35 元。當前鋁價與 2017 年類似,可大致算出全鋁壓鑄車身理論成本在 8200 元/臺左右,如果以滿負荷產(chǎn)能利用率的生產(chǎn),制造成本還有進一步下降空間。

對汽車制造產(chǎn)業(yè)鏈的優(yōu)化改良作用亦顯著 車身制造工藝流程簡化,供應鏈環(huán)節(jié)整合。一體壓鑄工藝將取代傳統(tǒng)車身結(jié)構(gòu)件的組 件沖壓和焊接環(huán)節(jié),特斯拉稱其新一代全壓鑄底盤可減少 370 個零件,車門和前后兩蓋結(jié) 構(gòu)件也同樣可用壓鑄工藝,零件數(shù)量銳減,車體制造流程大幅簡化。同時,整車廠內(nèi)原先 復雜的機器人白車身焊接線也被大幅簡化,僅需要將若干車身壓鑄組件和外覆蓋件組裝焊 接即可。車體制造管理流程和所需人力也相應降低。 車身重量減輕,減少電池裝機量,電池降本是鋼換鋁使車身材料成本增加的 6.6 倍。特斯拉新一代一體壓鑄底盤有望降低 10%車重,對應續(xù)航里程增加 14%。以普通電動車 電池容量 80kwh 為例,若采用一體壓鑄車身減重并保持續(xù)航里程不變,則電池容量可減少 約 10kwh。以目前磷酸鐵鋰電池 pack 成本 800 元/kwh 計算,則可降低成本 8000 元,電 池節(jié)省的金額超過壓鑄全鋁與鋼鋁混合車身材料差價的 6.6 倍左右。 一體壓鑄工藝可大幅減少涂膠工藝環(huán)節(jié)。涂膠是傳統(tǒng)焊接白車身重要工藝部分,通常 由機器人完成涂膠工藝。因點焊使鋼板間存在縫隙,傳統(tǒng)白車身涂膠主要起到密封防水、 增加車體強度、降低鈑金件間的摩擦和震動的作用。改為一體壓鑄車體后,零件面積大幅 增加,不在需要繁瑣的涂膠環(huán)節(jié)彌補焊接鈑金件間的縫隙,生產(chǎn)流程再次簡化。

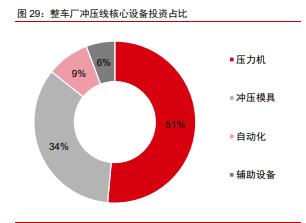

壓鑄廢品、流道等可再次熔煉,材料利用率超 90%,遠高于沖壓。傳統(tǒng)沖壓-焊接工 藝,通常板材利用率僅為 60%~70%,沖壓剩余邊料只得按廢舊金屬出售。而改為一體壓 鑄后,因壓鑄時可反復熔煉,因此廢品、壓鑄流道、邊料等廢料可返回熔煉爐再次利用。 壓鑄工藝對材料利用率在 90%以上,遠高于沖壓工藝,再次降低生產(chǎn)商成本。 車身生產(chǎn)車間占地面積減少 30%以上。相較于 300 多臺機器人組成的白車身焊接線, 一體壓鑄工藝采用的壓鑄島占地面積更小。特斯拉采用壓鑄工藝的新工廠占地面積節(jié)省 35%。同時因生產(chǎn)流程簡化,原先由零部件廠供應的組件沖壓、組件焊接環(huán)節(jié)取消,相關 場地同時不再需要,更進一步降低全產(chǎn)業(yè)鏈的用地面積。 三、一體壓鑄車身趨勢下,壓鑄機和壓鑄模具成為核心造 車裝備 傳統(tǒng)沖壓-焊接白車身制造設備主要為壓力機、沖壓模具和工業(yè)機器人 傳統(tǒng)沖壓-焊接白車身制造設備主要為壓力機、沖壓模具和工業(yè)機器人。在沖壓環(huán)節(jié)分 為整車廠采購的外覆蓋件壓力機和零部件廠采購的車身結(jié)構(gòu)件組件壓力機。二者通過更換 不同的沖壓模具可實現(xiàn)多種外觀尺寸沖壓件生產(chǎn)。因外覆蓋件尺寸通常大于 800mm 以上, 對應需要多臺大型壓力機組連續(xù)沖壓成型,其上下料環(huán)節(jié)基本采用機器人自動化來實現(xiàn)。 而拼焊前的車身結(jié)構(gòu)件小件尺寸通常不超過 300mm,一般采用小型壓力機和中小型機器 人自動化生產(chǎn)系統(tǒng)。 產(chǎn)能 40JPH 外覆蓋件沖壓線單線投資 3~4 億,結(jié)構(gòu)件小件沖壓線投資約 2.5 億。目 前業(yè)內(nèi)單條外覆蓋件連續(xù)沖壓線效率在 12spm 左右(沖壓 12 次/分鐘)。一臺整車外覆蓋 件數(shù)量通常在 12~17 件,加上模具更換時間,單條外覆蓋件沖壓線折算整車產(chǎn)能在 40JPH 左右(每小時生產(chǎn) 40 輛車)。一條產(chǎn)能 40JPH 外覆蓋件連續(xù)沖壓線 總投資額在 3~4 億元,其中壓力機約 1.8 億、模具 1.2 億、機器人自動化系統(tǒng) 0.3 億,輔 助設備 0.2 億。零部件廠生產(chǎn)的車身結(jié)構(gòu)件小件,相同產(chǎn)能沖壓 設備總體投資約為整車廠外覆蓋件沖壓設備投資的 70%。

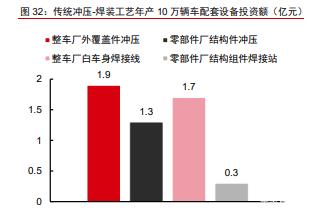

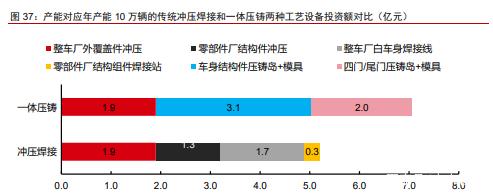

產(chǎn)能 10 萬輛/年的沖壓線設備投資 2.5 億,估算全球沖壓線設備總投資額 2900 億元。 單線產(chǎn)能 40JPH 的外覆蓋件+車身結(jié)構(gòu)件小件沖壓設備投資總計約 6 億元。若按每天生產(chǎn) 20 小時,一年工作 300 天計算,則對應產(chǎn)能 10 萬輛/年的沖壓線對應設備總投資額約 2.5 億元。按照產(chǎn)能/產(chǎn)量余量 30%計算,則中國年產(chǎn) 2500 萬輛汽車對應沖壓設備總投資額在 806 億元,全球年產(chǎn) 9000 萬輛汽車對應沖壓設備總投資額在 2900 億元。 產(chǎn)能 50JPH 白車身焊接線投資在 4 億左右,配套組件焊接設備投資約 0.8 億。零部 件廠的車身結(jié)構(gòu)件組件焊接通常采用 2~3 臺機器人組成的點焊工作站完成生產(chǎn)。而整車廠 的白車身焊接線為 300 臺以上的大型工業(yè)機器人多工位連續(xù)焊接,工藝流程最為復雜,單 線產(chǎn)能約 50JPH。除機器人外,車體滾床線、電阻焊焊鉗、車體夾爪夾具、涂膠設備也是 白車身焊接線的重要組成設備。整車廠一條產(chǎn)能 50JPH 的白車身自 動焊接線大約需要 350~400 臺工業(yè)機器人,總投資額在 4 億元左右。零部件廠主要將沖 壓成型的車身結(jié)構(gòu)件小件焊接成組件,以 2~3 臺機器人焊接工作站為主。相同配套產(chǎn)能焊 接設備總體投資約為整車廠白車身焊接線投資的 20%。 產(chǎn)能 10 萬輛/年的沖壓線設備投資 2.1 億,估算全球沖壓線設備總投資額 1872 億元。單線產(chǎn)能 50JPH 的白車身焊接線+車身結(jié)構(gòu)組件焊接設備投資總計約 4.8 億元。若按每天 生產(chǎn) 20 小時,一年工作 300 天計算,則對應產(chǎn)能 10 萬輛/年的沖壓線對應設備總投資額 約 1.6 億元。按照產(chǎn)能/產(chǎn)量余量 30%計算,則中國年產(chǎn) 2500 萬輛汽車對應沖壓設備總投 資額在 520 億元,全球年產(chǎn) 9000 萬輛汽車對應沖壓設備總投資額在 1872 億元。 傳統(tǒng)沖壓+焊接工藝,年產(chǎn) 10 萬輛車的產(chǎn)能設備總投資約 5.2 億元。根據(jù)上述分析測 算結(jié)果,采用傳統(tǒng)沖壓-焊接工藝年產(chǎn) 10 萬輛車,整車廠的沖壓和焊接投資額分別為 1.9 億和 1.7 億,零部件廠的沖壓和焊接投資額分別為 1.3 億和 0.3 億,整車廠和零部件廠總 投資約 5.2 億元,整車廠的單位產(chǎn)能設備投資是零部件廠焊接投資的 2.3 倍。中國 2500 萬輛年產(chǎn)能的相關沖壓+焊接設備總投資額約 1300 億元,全球 9000 萬輛車年產(chǎn)能的相關 沖壓+焊接設備總投資額約 4680 億元。

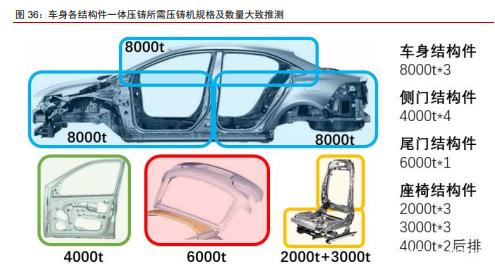

一體壓鑄車身趨勢下,壓鑄機和壓鑄模具成為核心造車裝備 一體壓鑄工藝將主要取代白車身、四門、后蓋結(jié)構(gòu)件的沖壓和焊接環(huán)節(jié)。根據(jù)特斯拉 現(xiàn)有一體壓鑄工藝和訪談相關產(chǎn)業(yè)專家,未來整車采用一體成型壓鑄工藝趨勢下,除外覆 蓋件需要沖壓外,其余車身、四門、后蓋結(jié)構(gòu)件的沖壓和焊接環(huán)節(jié)均可被壓鑄工藝替代。 整車白車身焊接線大幅簡化,僅保留最后一體壓鑄件和外覆蓋件焊接環(huán)節(jié)。座椅內(nèi)部結(jié)構(gòu) 件是否采用壓鑄工藝鋁代替鋼材目前還在探討中。懸架件中的副車架、前橫梁、擺臂等件 若采用鋁替代鋼,通常會采用適應厚壁零件的低壓鑄造工藝。 我們測算若實現(xiàn)全底盤和全車身壓鑄,單套壓鑄島投資區(qū)間在 1.5~2.5 億。壓鑄機鎖 模力噸位大小取決于所壓鑄材料投影面積大小。當前特斯拉已實現(xiàn)的 Model Y 車后部區(qū) 域采用 6000 噸級壓鑄機實現(xiàn)生產(chǎn)。根據(jù)行業(yè)調(diào)研信息做合理推斷分析,若實現(xiàn)全底盤壓 鑄,我們分析有 A\B 兩種壓鑄機選型方案。A 方案可以采用 2 臺 6000 噸壓鑄機分別生產(chǎn) 車體前后部,車體中部由 1 臺 8000 噸級壓鑄機生產(chǎn),按現(xiàn)在市場價估算含周邊設備的壓 鑄島投資約 1.5~2 億。B 方案可以采用 2 臺 8000 噸壓鑄機實現(xiàn)生產(chǎn),投資也在 1.5~2 億。 若要實現(xiàn)全車壓鑄,則需要另增加一臺 8000噸級壓鑄機實現(xiàn) A\B\C柱和頂蓋的一體壓鑄, 總投資約 2~2.5 億,或采用更激進的將整車底板用一臺壓鑄機完成,則需要 1.5 萬噸級壓 鑄機,目前尚無該規(guī)格設備,價格估算需要 2~3 億。 壓鑄機產(chǎn)能約 12 萬件/年,全車結(jié)構(gòu)件一體壓鑄需要從 2000~8000 噸多種規(guī)格。根 據(jù)壓鑄機行業(yè)專家調(diào)研信息,5000 噸以上超大型壓機單次工作循環(huán)在 180s 左右。若按每 天生產(chǎn) 20 小時、一年工作 300 天計算,則單臺壓鑄機產(chǎn)能在 12 萬件/年。根據(jù)現(xiàn)有技術(shù) 推算,全車體結(jié)構(gòu)件壓鑄需要 3 臺 8000 噸級壓鑄機,單車 4 個側(cè)車門結(jié)構(gòu)件壓鑄需要 4000 噸級壓鑄機,尺寸較大的尾門需要采用 6000 噸壓鑄機。座椅結(jié)構(gòu)件如果也采用一體壓鑄 工藝,兩個前座、后排單座的靠背和底座分別需要 3000\2000 噸壓鑄機,后排雙連座椅靠 背和底座則需要 2 臺 4000 噸壓鑄機生產(chǎn)。

全車結(jié)構(gòu)件年產(chǎn)能 10 萬輛所需壓鑄設備投資 5.5 億,全球年產(chǎn) 5000 萬輛汽車對應壓 鑄設備總投資額達 2775 億元。根據(jù)上文壓鑄機規(guī)格、數(shù)量,結(jié)合與壓鑄機行業(yè)專家調(diào)研 設備市場價格,我們認為按照產(chǎn)能/產(chǎn)量余量 30%計算,對應年產(chǎn)能 10 萬輛車的壓鑄機+ 輔機組成的壓鑄島,車身+車門總投資約 4.3 億,含座椅壓鑄則設備總投資為 5.5 億。按照 2030 年新能源車銷售占比 40%估算,中國年產(chǎn) 1000 萬輛汽車對應壓鑄設備總投資額在 426 億,含座椅則達到 555 億元。全球年產(chǎn) 5000 萬輛汽車對應壓鑄設備總投資額在 2134 億,含座椅則市場空間達到 2775 億元。 全車結(jié)構(gòu)件年產(chǎn)能 10 萬輛所需壓鑄模具投資 1.2 億,全球年產(chǎn) 5000 萬輛汽車對應壓 鑄設備總投資額達 578 億元。大型車身結(jié)構(gòu)件壓鑄模具 價格約為對應規(guī)格壓鑄島價格的 1/5~1/4。我們認為按照產(chǎn)能/產(chǎn)量余量 30%計算,對應年 產(chǎn)能 10 萬輛車的壓鑄模具總投資約 0.9 億,含座椅壓鑄則設備總投資為 1.2 億。按照 2030 年新能源車銷售占比 40%估算,中國年產(chǎn) 1000 萬輛汽車對應壓鑄設備總投資額在 89 億, 含座椅則壓鑄模具市場達到 116 億元。全球年產(chǎn) 5000 萬輛汽車對應壓鑄設備總投資額在 445 億,含座椅則壓鑄設備市場空間達到 578 億元。上述市場空間計算未考慮單線備用模 具、多車型需要多套模具以及模具損耗的影響,實際壓鑄模具市場規(guī)模要明顯大于計算值。 一體壓鑄工藝單位設備投資額高于傳統(tǒng)沖壓-焊接工藝 36%,但總體看仍然大幅節(jié)約 造車成本。根據(jù)上述市場空間計算結(jié)果,同樣年產(chǎn) 10 萬輛車,采用傳統(tǒng)沖壓-焊接工藝時, 沖壓+焊接環(huán)節(jié)的設備總投資約 5.2 億。若整車全部采用一體壓鑄工藝,相對應環(huán)節(jié)設備 總投資在 7.1 億,高于傳統(tǒng)沖壓-焊接投資額 36%。一體壓鑄設備投資額雖然高于傳統(tǒng)焊 接工藝,但若把多出的 1.9 億金額均攤在年產(chǎn)的 10 萬輛車上,單車成本在 1900 元,遠低 于沖壓+焊接鋼鋁混合車身和一體壓鑄車身的差價(8700 元/車),也遠低于壓鑄后車身減 重 10%帶來的電池減少的成本(8000 元/車)。

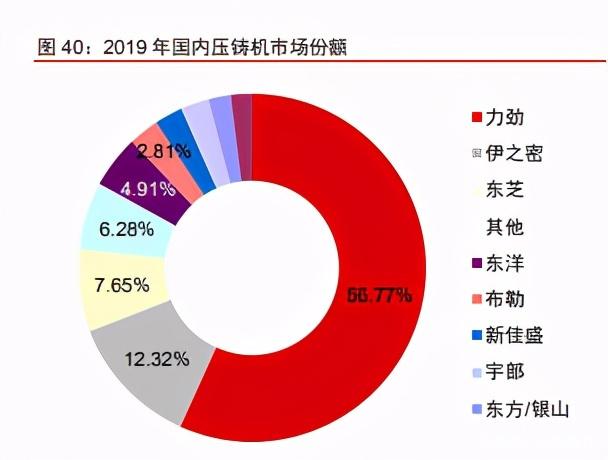

四、一體壓鑄未來十年將驅(qū)動壓鑄裝備需求爆發(fā)式增長 2019 年我國壓鑄機市場規(guī)模不足 30 億,力勁占有行業(yè) 57%份額 壓鑄機分為冷室機、熱室機兩大類,尺寸超過 10cm 以上零件需要采用冷室機。熱室 壓鑄機存在巨大的保溫鋁液坩堝,其壓室在保溫坩堝內(nèi)的熔化金屬液體中,壓射機構(gòu)設計 在坩堝的上方,壓鑄時壓射機構(gòu)將壓室內(nèi)浸滿的液態(tài)金屬壓射入模具中并成型。熱室機通 常生產(chǎn)尺寸較小的零件,如箱包金屬件、拉鏈頭、玩具等,材料以鋅合金、銅合金為多。 冷室壓鑄機采用臥式結(jié)構(gòu),壓室與保存熔化金屬液的坩堝爐是分開的。壓鑄工作時,由機 械臂從坩堝爐中取出液體金屬澆入壓室內(nèi),隨后壓射機構(gòu)將壓室內(nèi)液態(tài)金屬壓入模具內(nèi)保 壓成型。尺寸超過 10cm 以上的產(chǎn)品,如 3C 產(chǎn)品結(jié)構(gòu)件、5G 基站外殼、電機外殼、汽車 零部件、結(jié)構(gòu)件等均采用冷室壓鑄機生產(chǎn),材料通常為鋁合金、鎂合金。 2018 年我國壓鑄機市場規(guī)模接近 30 億,受益于鋁替代鋼而總體呈持續(xù)增長趨勢,需 求景氣度與汽車行業(yè)相關度較高。我國制造業(yè)規(guī)模全球第一、也是世界上最大的壓鑄機市 場。全國壓鑄機市場規(guī)模目前沒有明確的統(tǒng)計數(shù)據(jù),中鑄科技統(tǒng)計估算全國壓鑄機保有量 在 12 萬臺左右。我們根據(jù)中鑄科技公布的 2019 年國內(nèi)壓鑄機市場份額以及行業(yè)龍頭力勁 科技壓鑄機業(yè)務歷年收入和內(nèi)銷占比大致推算行業(yè)空間,測算我國壓鑄機市場總體呈增長 趨勢,市場規(guī)模從 2012 年的 17 億增長至 2018 年的 29 億,CAGR9%,說明壓鑄機需求 受汽車行業(yè)規(guī)模擴大以及鋁代鋼帶來壓鑄件占比提升而不斷擴大。2019 年壓鑄行業(yè)規(guī)模 下滑 24%,與汽車行業(yè)銷量下滑導致相關設備投資下滑有關。

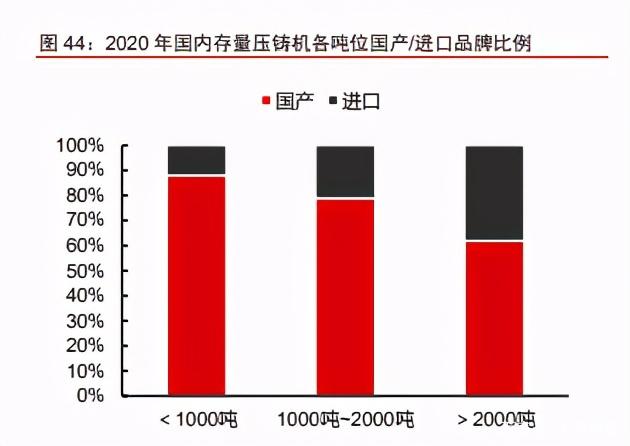

國產(chǎn)壓鑄機品牌具備明顯性價比優(yōu)勢,大型壓鑄機具有更好的盈利能力。國外品牌進口壓鑄機價格是國產(chǎn)品牌的 2~3 倍,國產(chǎn)化機型價格也至少是 國產(chǎn)品牌的 1.5 倍,國產(chǎn)品牌存在明顯性價比優(yōu)勢。中小型壓鑄機中,鎖模力 50 噸以下 基本為熱室機,單機價格在 15 萬以下。鎖模力 100 噸以上均為冷室機,其價格隨鎖模力 的增加同步上升。1000 噸以上大型壓鑄機價格增長幅度明顯加快,鎖模力高于 5000 噸的超大型壓鑄機裸機單價在 2500 萬以上,周邊配套設備組成的壓鑄島通常再增加 20%~30% 的費用,大型壓鑄機因技術(shù)壁壘高而具備更好的盈利能力。 冷室壓鑄機是市場的主要品類,國產(chǎn)機在大噸位領域仍有較大進口替代空間。2020 年我國存量壓鑄機從臺數(shù)上看,熱室機占比 25%,冷室機占比 75%。 但考慮到熱室機單價遠低于冷室機,從金額上估算冷室機占壓鑄機總市場規(guī)模的 85%以上。 從鎖模力噸位上看,1000 噸以下機型市場國產(chǎn)機占有近 90%的份額,進口機型在 2000 噸以上大型機領域仍占有近 4 成的份額,未來大型機國產(chǎn)化仍有較大空間。 從國內(nèi)市場競爭格局看,力勁在冷室機和熱室機領域均占有絕對主導地位。截至 2020 年力勁冷室機、熱室機在存量市場占有率分別為 49%和 63%。 冷室機領域 TOP5 廠商合計占有 79%的份額,除力勁外,伊之密占有 14%的份額,其次 為東芝 8%、東洋 5%,行業(yè)頂級品牌瑞士布勒在國內(nèi)份額 3%。熱室機領域 TOP5 廠商合 計占有 83%的份額,除力勁外,國產(chǎn)品牌震高、興行、銳達分別占有 7%、5%、5%的份 額,熱室機歐洲第一品牌瑞典富來在國內(nèi)占有 3%的市場份額。

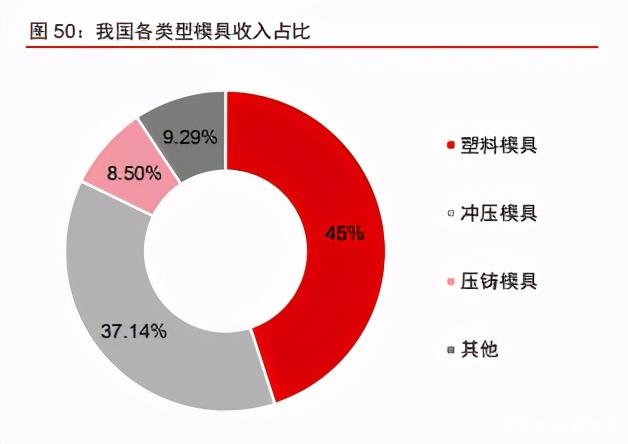

特斯拉一體壓鑄技術(shù)使力勁拉大了其在 5000 噸以上機型上與競爭對手的相對優(yōu)勢, 壓鑄機大型化已成為行業(yè)趨勢。冷室壓鑄機存量市場從細分噸位段看,力勁科技在 5000 噸以下機型各鎖模力噸位段基本占據(jù) 50%左右份額,伊之密各噸位段機型市占率在8%~16% 之間波動。瑞士品牌布勒市場份額均在 1000 噸以上機型,并且隨著噸位增加市占率提升。 5000 噸以上機型因剛推出市場不久,市場存量機型極少,當前市占率數(shù)據(jù)難以反映真實 情況。隨著特斯拉一體壓鑄技術(shù)導入以及均采購力勁和其子品牌 IDRA 超大噸位壓鑄機, 力勁目前在 5000噸以上機型與競爭對手優(yōu)勢明顯拉大。2020年底布勒發(fā)布 5600 噸機型, 并且公布研發(fā) 8000 噸機型計劃,海天金屬亦推出 5000 噸級別機型。這說明在特斯拉一體 壓鑄工藝驅(qū)動下,壓鑄機大型化趨勢已確立。 過去三年我國壓鑄模具市場規(guī)模約 240 億~260 億,競爭格局較為分散 2019 年我國模具行業(yè)規(guī)模約 2727 億,行業(yè)增速受制造業(yè)景氣影響較大。模具是制造 業(yè)核心裝備之一,我國模具行業(yè)收入從 2007 年的 666 億增長 至 2017 年的 2966 億。隨著我國出口導向型經(jīng)濟逐漸轉(zhuǎn)型,過去十年間模具行業(yè)增速逐漸 降低。2018 年以來模具行業(yè)絕對收入出現(xiàn)下降,貿(mào)易摩擦導致制造業(yè)固定資產(chǎn)投資趨緩 是主要因素。 壓鑄模具在模具行業(yè)占比接近 10%,過去 2~3 市場總規(guī)模在 240 億~260 億左右。從 產(chǎn)量角度看,過去 10 年間我國模具產(chǎn)量總體呈增加趨勢,與行業(yè)收入規(guī)模趨緩相對應, 說明過去五年間模具行業(yè)整體競爭日趨激烈。模具主要分塑料模具、沖壓模具和壓鑄模具。 根據(jù)模具行業(yè)協(xié)會最新的 2012 年鑒數(shù)據(jù)看,從收入占比看塑料模具占比最高在 45%,沖 壓模具占比 37%,壓鑄模具占比僅 8.5%。通過壓鑄模具行業(yè)專家調(diào)研,過去 3 年壓鑄模 具占模具行業(yè)產(chǎn)值接近 10%左右,可以大致推算我國壓鑄模具行業(yè)過去 2~3 年市場總規(guī)模 在 240 億~260 億左右。

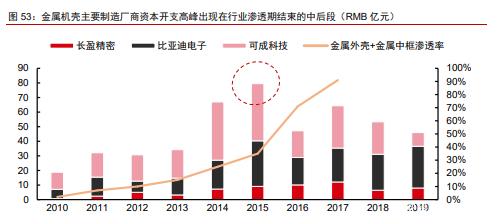

壓鑄模具行業(yè)競爭較為分散,目前我國沒有以壓鑄模具為主業(yè)的上市公司。根據(jù)壓鑄 模具行業(yè)調(diào)研信息,我國壓鑄模具行業(yè)收入最高的企業(yè)是廣州型腔,2019 年公司收入僅 2 億左右。其他規(guī)模較大的行業(yè)頭部企業(yè)有大連共立、寧波合力、一汽鑄造模具等企業(yè)。壓 鑄模具基本為非標產(chǎn)品,難以形成規(guī)模效應,同時下游客戶較為分散,是壓鑄行業(yè)市場規(guī) 模雖然較大但競爭格局分散的主要因素。 一體壓鑄車體滲透周期預計10~15年 手機結(jié)構(gòu)材質(zhì)從塑料變?yōu)榻饘伲饘俳Y(jié)構(gòu)件行業(yè)滲透率提升至 90%大致用時 7 年。2010 年蘋果從 iphone4 開始采用金屬機殼,并成功引領行業(yè)趨勢。2013 年 HTC 率先也 采用鋁合金外殼,2014 年國產(chǎn)智能手機品牌如小米、華為開始逐步在高端機種中采用金 屬機殼。至 2017 年,以金屬為主要結(jié)構(gòu)材質(zhì)的手機占比已達 90%,手機行業(yè)機殼金屬化 大致用時 7 年時間。 金屬機殼加工設備投資高峰出現(xiàn)在金屬機殼滲透率提升周期的中后段時間。金屬機殼 替代塑料機殼促使零部件企業(yè)大量采購 CNC。金屬機殼主要生產(chǎn)企業(yè)比亞迪電子、可成、 長盈精密在金屬機殼滲透率快速提升過程中均大量采購 CNC,固定資產(chǎn)支出同步上行。 2015 年設備采購高峰期三家公司合計資本開支近 80 億元,是 2010 年的 4.3 倍。比較金 屬機殼滲透周期和零部件企業(yè)設備投資周期,設備投資高峰出現(xiàn)在金屬機殼滲透率提升周 期的中后段時間。

我們預計一體壓鑄在汽車行業(yè)滲透率提升至 90%需要 10~15 年左右,滲透率后期有 可能加速提升。我們將汽車一體壓鑄變革與手機外殼金屬化做類比,2020 年特斯拉開始 導入一體壓鑄車體類似于 2010 年蘋果發(fā)布 iphone4,業(yè)內(nèi)其他企業(yè)開始探索和跟進。手 機行業(yè)用 7 年左右時間將金屬機殼滲透率提升至 90%左右,考慮到汽車行業(yè)產(chǎn)品迭代速度 慢于手機行業(yè),我們預計一體壓鑄車身在汽車行業(yè)滲透率提升至 90%需要 10~15 年左右 時間,當行業(yè)總體形成共識后,滲透率提升速度有可能加快。 未來 10 年壓鑄機及系統(tǒng)行業(yè) CAGR 約 59% 一體壓鑄全鋁車身在燃油車方面同樣具備經(jīng)濟性,車體輕量化減排收益是車身改為一 體壓鑄增加成本的 4.4 倍。2019 年歐盟正式通過碳排放新標,新政策要求 2020 年歐盟出 售的新車平均 CO2 排放標準為 95g/km,2025/2030 年 CO2 平均排放量較 2021 年減少 15%/37.5%,對應排放標準為 81/59g/km,而 2018 年主流車企燃油車排放在 120g/km 水 平,未來排放每高出 1g 罰款 95 歐元,燃油車減排壓力巨大。統(tǒng)計數(shù)據(jù)顯示,汽車重量下 降 10%,燃油消耗下降 6%~8%。若總重 1.4 噸的 B 級車的車體從全鋼焊接改為一體壓鑄 工藝,白車身重量有望從 350kg 左右下降 35%至 230kg 左右。雖然 車身成本預計增加 1200 元,但整車重量下降近 9%,油耗可下降 6%,單車排放從 120g/km 下降 7.2g,按照歐盟新政可少繳納罰款 5290 元,是車身鋼改鋁增加成本的 4.4 倍。 我們認為到 2030 年全球車體+車門壓鑄機系統(tǒng)總投資額 1735 億元,未來十年行業(yè)市 場空間 CAGR59%。根據(jù)中信證券研究部新能源車組的預測,到 2030 年全球乘用車總銷 量預計在 1 億輛左右,其中新能源車占比預計在 40%。我們認為一體壓鑄工藝在行業(yè)滲透 周期 10~15 年,按照上文計算的年產(chǎn)能 10 萬輛車體+車門相對應壓鑄機+附屬設備(壓鑄 島)投資額 4.3 億元,對壓鑄機系統(tǒng)到 2030 年市場空間進行敏感性分析。通過分析,我 們認為到 2030 年一體壓鑄技術(shù)在全球新能源車滲透率 70%左右,燃油車領域滲透率 20% 的假設比較合理,此時對應壓鑄機系統(tǒng)總投資額在 1735 億。根據(jù)龍頭企業(yè)現(xiàn)有訂單分析, 2021 年一體壓鑄相關壓鑄機系統(tǒng)市場規(guī)模在 10 億左右。假設未來十年行業(yè)增速線性增長, 則預計該行業(yè)到 2030 年當年壓鑄機系統(tǒng)市場規(guī)模在 650 億元,未來十年 CAGR59%。若 加上汽車座椅結(jié)構(gòu)件壓鑄需求,則市場空間有望較 1735 億元再增加 30%。 我們認為到 2030 年全球壓鑄模具總投資額 363 億元,未來十年行業(yè)市場空間 CAGR60%。按照上文計算的年產(chǎn)能 10 萬輛車體+車門相對應壓鑄模具投資額 0.9 億元對 2030 年市場空間進行敏感性分析。同樣假設到 2030 年一體壓鑄技術(shù)在全球新能源車滲透 率 70%,燃油車領域滲透率 20%,此時對應壓鑄模具總投資額在 363 億。預計 2021 年一 體壓鑄相關模具市場規(guī)模在 2 億左右。假設未來十年行業(yè)增速線性增長,則預計 2030 年 該行業(yè)壓鑄模具市場規(guī)模在 137 億元,對應未來十年 CAGR60%。若加上汽車座椅結(jié)構(gòu)件 壓鑄需求,則市場空間有望較 363 億元再增加 30%。上述市場空間計算未考慮單線備用模 具、車型換代的模具需求以及模具損耗的影響,實際壓鑄模具市場規(guī)模要明顯大于計算值。 壓鑄機大型化帶來多領域新增需求,應用范圍拓展空間廣闊 建筑行業(yè)采用壓鑄鋁模板替代傳統(tǒng)木模板,對壓鑄機新需求拉動與汽車行業(yè)相近。建筑行業(yè)鋼筋混凝土澆筑需要預先搭建模板,傳統(tǒng)木制模板僅能循環(huán) 3~4 次,廢棄后造成大 量建筑垃圾,中國每年 1/3 的木材消耗于建筑模板領域,造成巨大木材資源消耗。近年來 國家大力拖進鋁模板替代傳統(tǒng)木模板。2020 年住建部《住房和城鄉(xiāng)建設部關于推進建筑 垃圾減量化的指導意見》中強調(diào)推廣綠色施工:“提高臨時設施和周轉(zhuǎn)材料的重復利用率。 施工現(xiàn)場辦公用房、宿舍、圍擋、大門、工具棚、安全防護欄桿等推廣采用重復利用率高 的標準化設施。鼓勵采用工具式腳手架和模板支撐體系,推廣應用鋁模板、金屬防護網(wǎng)、 金屬通道板、拼裝式道路板等周轉(zhuǎn)材料。鼓勵施工單位在一定區(qū)域范圍內(nèi)統(tǒng)籌臨時設施和 周轉(zhuǎn)材料的調(diào)配。”鋁合金模板具有重復利用次數(shù)多(100 次以上)、重量輕、耐腐蝕、澆 筑表面優(yōu)良等優(yōu)點,是目前建筑行業(yè)主要的木模板替代方式。鋁模板因尺寸較大(長度大 于 500mm)過去因沒有大尺寸成型的壓鑄機,傳統(tǒng)鋁模板制造工藝以鈑金折彎焊接為主, 成本較高。一體壓鑄技術(shù)帶來壓鑄機大型化趨勢,采用壓鑄工藝制造建筑鋁模板成本低于 鈑金折彎焊接工藝。因建筑行業(yè)年產(chǎn)值高于汽車行業(yè),我們預計建筑行業(yè)對壓鑄機需求與 車身結(jié)構(gòu)件市場為同一量級。未來隨著建筑鋁模板替代木模板,鋁模板需求有望成為繼車 身結(jié)構(gòu)件一體壓鑄后,開辟大型壓鑄機另一大增長空間。 5G 基站外殼、重卡發(fā)動機變速箱殼體減重是近期大型壓鑄機需求重點。傳統(tǒng) 4G 基 站外殼采用鈑金折彎工藝生產(chǎn),5G 基站發(fā)熱量大,需要在外殼添加散熱翅片,仍然采用 鈑金焊接工藝成本過高。改用大型壓鑄機壓鑄 5G 基站外殼具備更好的經(jīng)濟性,5G 成為拉 動大型壓鑄機需求重要領域。商用車發(fā)動機和變速箱殼體過去為鑄鐵材質(zhì),目前重卡等商 用車減重成為行業(yè)趨勢,采用鋁合金替代鑄鐵制造發(fā)動機和變速箱殼體成為行業(yè)趨勢。因 重卡發(fā)動機、變速箱尺寸較大,重卡動力件外殼鋁替代鋼將有效拉動大型壓鑄機需求。

壓鑄機大型化后將具備在更多領域替代鈑金焊接工藝的潛力。相同尺寸的結(jié)構(gòu)件,鋁 合金一體壓鑄工藝成本低于鋁制鈑金焊接工藝,略高于鋼制焊接工藝。因此對于結(jié)構(gòu)不太 復雜,但因尺寸較大無法用壓鑄技術(shù)實現(xiàn)、而采用鋁制鈑金焊接工藝的產(chǎn)品結(jié)構(gòu)件,在壓 鑄機大型化后絕大部分都有改為壓鑄工藝生產(chǎn)的潛力,如高鐵部分結(jié)構(gòu)件、扶梯端頭結(jié)構(gòu) 件、部分飛機結(jié)構(gòu)件、家具結(jié)構(gòu)件、圍欄、門窗、遮陽罩、路燈等。而鋼制結(jié)構(gòu)件產(chǎn)品改 為鋁壓鑄工藝雖然會增加部分成本,但如果考慮因減重而降低能耗功效,從而降低全生命 周期成本,則也有望改為鋁壓鑄工藝,如商用車車體、磁懸浮車體結(jié)構(gòu)件、無人機和直升 機結(jié)構(gòu)件、挖掘機上裝結(jié)構(gòu)件、電動自行車摩托車結(jié)構(gòu)件等。 來源:未來智庫官網(wǎng) |

.jpg)

.jpg)

.jpg)

.jpg)